В малом бизнесе бухгалтерия часто воспринимается как техническая задача: «главное — чтобы к налоговому сезону все было готово». На практике учет выполняет другую функцию: он показывает реальную картину бизнеса, помогает контролировать денежный поток и снижает риски по налогам и отчетности. Когда учет ведется нерегулярно или без системы, ошибки накапливаются незаметно. Обычно это выражается в трех последствиях: отчеты не отражают реальность, решения принимаются без опоры на цифры, а в конце года исправления занимают много времени и обходятся дороже. Ниже — три наиболее распространенные ошибки, которые мы регулярно видим у владельцев малого бизнеса, и почему важно их устранить..

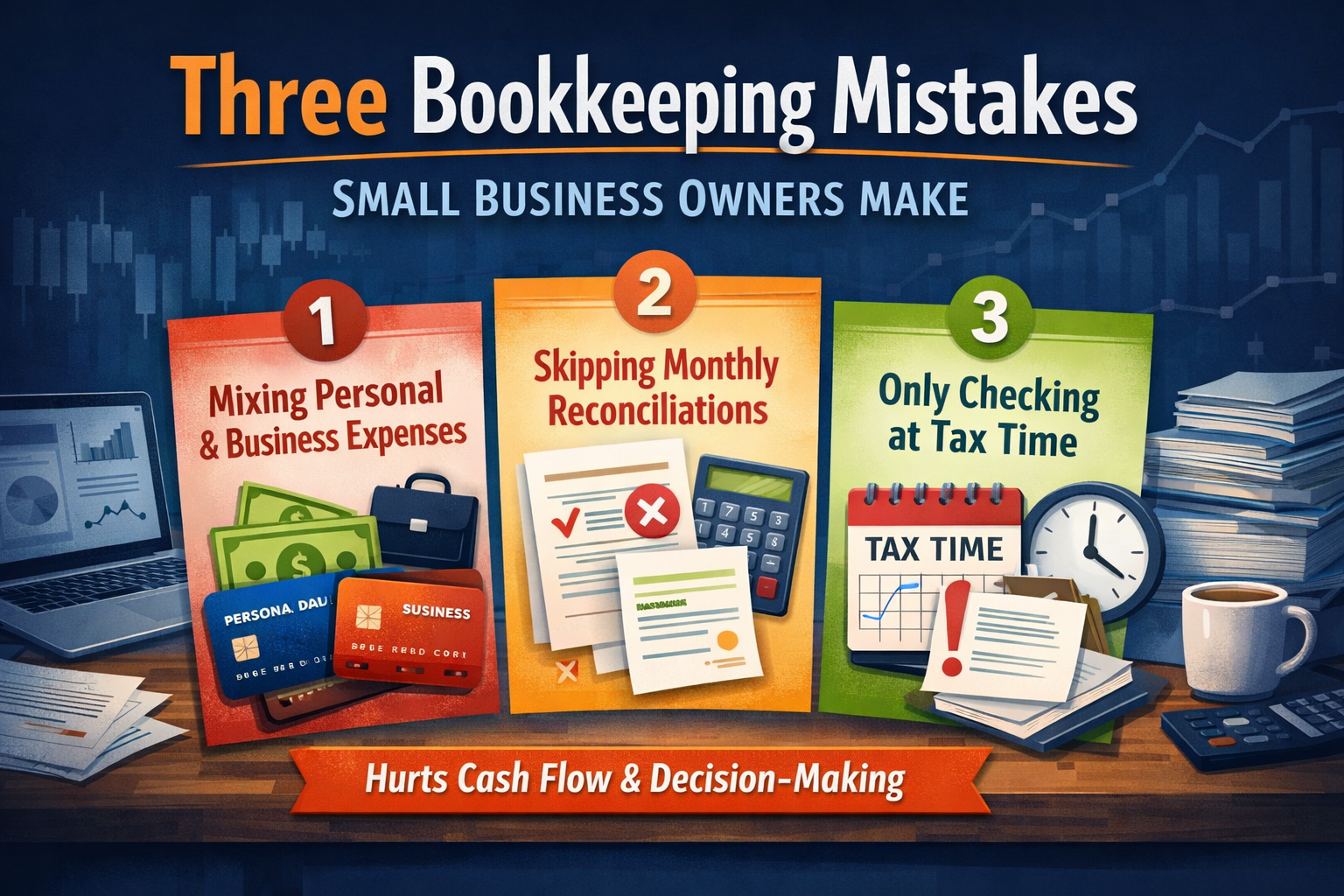

1. Смешивание личных и бизнес-операций

На старте бизнеса это кажется несущественным: что-то оплатили «не той» картой, сделали перевод между счетами без назначения, списали личную подписку как расход компании. Но с точки зрения учета такие операции быстро размывают финансовую картину.

Основная проблема в том, что отчеты перестают быть инструментом управления. Расходы по категориям становятся неточными, маржинальность по продуктам/услугам искажается, а контроль денежного потока усложняется. Дополнительно возрастает риск спорных вычетов: при проверках сложнее подтвердить, какие операции действительно относятся к бизнесу.

Корректная модель — простая: бизнес использует отдельный счет и карту, а любые личные движения отражаются как операции владельца (например, вывод средств, внесение средств, возмещение). В этом случае отчетность становится прозрачной, а подготовка к налогам — прогнозируемой.

2. Отсутствие регулярных сверок (сверка счетов)

Даже если банк подключен к учетной системе и транзакции загружаются автоматически, это не означает, что учет корректный. Автоматическая загрузка не гарантирует правильную классификацию операций и не выявляет несоответствия с банковскими выписками.

Сверка — это процедура, которая подтверждает, что данные в учете соответствуют фактическим движениям по счетам и картам. Когда сверки не выполняются ежемесячно, возникают типичные проблемы: пропущенные комиссии и проценты, дубли транзакций, неучтенные возвраты, «подвешенные» операции без категории, расхождения по остаткам.

В результате формируются отчеты, на которые нельзя опираться. Это особенно критично, если бизнес использует данные P&L для ценообразования, планирования затрат или оценки прибыльности. Чем дольше откладываются сверки, тем выше вероятность, что в конце года потребуется полноценный cleanup.

3. Финансовый контроль только в период подготовки налогов

Третья ошибка — отсутствие регулярного финансового контроля в течение года. Когда владелец возвращается к цифрам только в налоговый сезон, проблемы уже накоплены, а исправления требуют времени и дополнительных расходов.

На практике это выглядит так: в конце года обнаруживаются некорректные категории, нестыковки по доходам и расходам, некорректные переводы между счетами, операции владельца без оформления, ошибки по кредитным картам. В этот момент бухгалтерия превращается из плановой работы в срочный проект.

Правильный подход — рассматривать учет как регулярный процесс: ежемесячное закрытие периода, сверки, базовая проверка категорий и отчетов. Тогда налоговый сезон становится финальной стадией, а не моментом, когда учет «начинают приводить в порядок».

Исправить ошибки в учете

Если вы чувствуете, что бухгалтерия — это хаос, и не знаете, с чего начать, мы готовы помочь. В Sunstone Ledger мы специализируемся на том, чтобы сделать бухгалтерию понятной и управляемой для малого бизнеса. Мы поможем вам настроить систему учёта, которая будет работать именно для вас — без лишней бюрократии и сложностей.

Итог: бухгалтерия должна обеспечивать управляемость

Хороший учет — это не стремление к идеальности, а стабильная система.

Если данные в учете отражают реальность, владелец получает три ключевых результата:

1. понятная структура доходов и расходов;

2. контроль денежного потока и обязательств;

3.снижение рисков и затрат на исправления в конце года.

В большинстве случаев порядок начинается с базовых вещей:

разделение личных и бизнес-операций, ежемесячные сверки и регулярная проверка финансовых отчетов.

Эти элементы дают максимальный эффект при минимальной сложности внедрения.

📞 Свяжитесь с Sunstone Ledger, чтобы мы взяли налоговую часть на себя, а вы сосредоточились на бизнесе и жизни.

Связанные услуги

Как работает регулярное ведение учета.

Исправить старые месяцы до больших проблем.

Сравнить ведение учета, QuickBooks, зарплату и отчеты.