Stripe, PayPal и Square в учете: комиссии, выплаты и промежуточные счета

Платёжные системы — Stripe, PayPal, Square и аналогичные платформы — стоят между клиентом и вашим банковским счётом. Они получают деньги, удерживают комиссию, держат средства в течение периода расчётов и переводят вам чистую выплату (выплата), которая почти никогда не совпадает ни с отдельным инвойсом, ни с итоговой суммой продаж. Если записывать транзакции по тому, что приходит в банк, — выручка будет занижена. Если записывать только валовые продажи без комиссий — расходы будут занижены. В обоих случаях книги неточны.

Основная проблема — нетирование и временной разрыв. Процессор получает деньги в один день, удерживает комиссию, держит остаток один-три рабочих дня, объединяет несколько транзакций и отправляет одну выплату. К тому моменту, как деньги достигают банка, связь между исходной продажей и банковским депозитом уже не видна — если только ваша система учёта не построена так, чтобы её сохранить.

Это руководство объясняет, как правильно записывать активность процессора, что такое промежуточный счет и почему он решает проблему сопоставления, а также как обрабатывать конкретные сложности — возвраты, спорные возвраты и разделённые выплаты.

Валовые продажи и чистый депозит: числовой пример

Это различие — основа всего учёта процессоров. Понимание его на конкретных числах делает проблему наглядной.

За одну неделю бизнес проводит через Stripe следующие транзакции:

| Транзакция | Сумма (валовая сумма) | Комиссия Stripe (2,9% + $0,30) | К выплате (чистая сумма) |

|---|---|---|---|

| Продажа №1 | $500,00 | $14,80 | $485,20 |

| Продажа №2 | $1 200,00 | $35,10 | $1 164,90 |

| Продажа №3 | $340,00 | $10,16 | $329,84 |

| Итого | $2 040,00 | $60,06 | $1 979,94 |

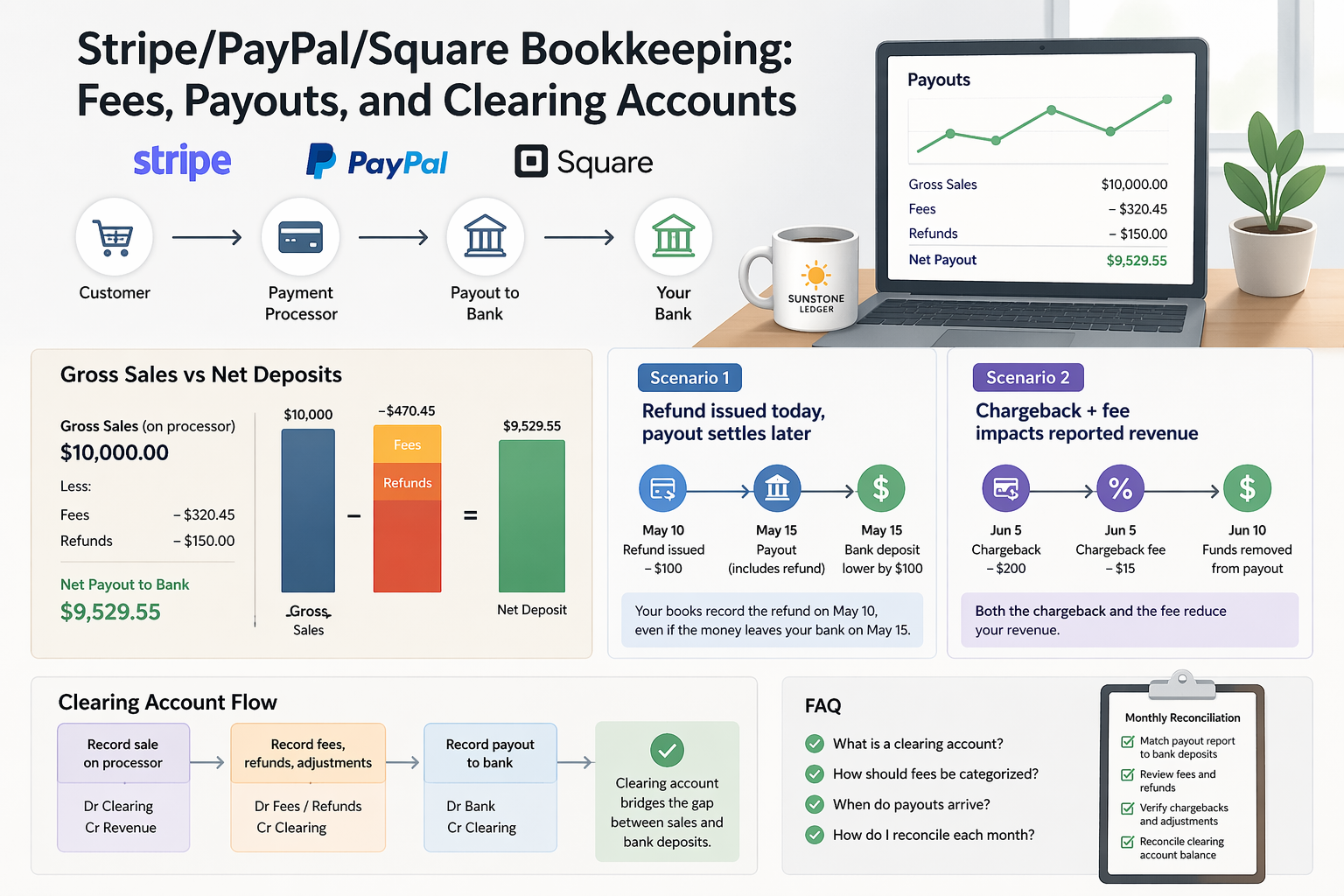

Банк получает один депозит: $1 979,94. Если записать этот депозит как выручку — доход занижен на $60,06: комиссии невидимы. Если смотреть в дашборд Stripe и записать $2 040,00 как выручку без отражения $60,06 как расхода — расходы занижены. Правильный подход записывает оба: $2 040,00 как выручку и $60,06 как расход на комиссии процессора. Итоговый эффект на прибыль тот же, но каждая строка точна и отчеты корректны.

Что такое промежуточный счет и зачем он нужен

Промежуточный счет — это временный транзитный счёт в плане счетов, который служит мостом между активностью процессора и банковским счётом. Он работает аналогично средства до внесения на счет в QuickBooks, но специально для потока процессора, где комиссии, возвраты и временные разрывы усложняют прямую запись.

Как это работает на практике. Клиент платит $500 через Stripe — вы записываете $500 как выручку и $500 в промежуточный счет (например, «промежуточный счет Stripe»). Когда Stripe отправляет выплату — скажем, $485,20 после вычета комиссии — вы записываете $485,20 как уходящие из промежуточный счет в банк, и $14,80 как уходящие из промежуточный счет в расход на комиссию процессора. Промежуточный счет возвращается к нулю, выручка и комиссии отражены корректно.

Без промежуточный счет приходится либо записывать чистые депозиты (занижая выручку), либо вручную восстанавливать каждую выплату из отчетов процессора. Промежуточный счет делает математику автоматической и сохраняет чистый аудиторский след.

Сценарий №1: возврат сегодня, выплата — позже

Клиент покупает услугу за $300 2 октября. Транзакция проходит через Square и включена в выплату, запланированную на 4 октября. 3 октября — до отправки выплаты — клиент запрашивает возврат. Square обрабатывает его и отменяет $300, но оригинальная комиссия обработки $9,00 не возвращается.

Выплата 4 октября приходит в банк без следов этой продажи — она была отменена до расчётов. В дашборде Square видны: исходная продажа, возврат и невозвращаемая комиссия $9,00. В банке по этой транзакции — ничего.

Если вести учёт только по банковской ленте, эта комиссия $9,00 остаётся невидимой. Продажа не появляется, потому что никогда не дошла до банка. Возврат не появляется, потому что отменять в банке было нечего. Итог: незафиксированный расход и пробел в записях выручки.

Правильная запись: фиксируем исходную продажу $300 как выручку в промежуточный счет, фиксируем возврат $300 как уменьшение выручки из промежуточный счет, фиксируем $9,00 как расход на комиссию процессора. Промежуточный счет закрывается в ноль. Выручка корректно уменьшена на сумму возврата. Комиссия зафиксирована. Книги отражают то, что реально произошло.

Сценарий №2: спорный возврат и его влияние на выручку

Клиент оспаривает платёж $450, проведённый через PayPal. PayPal инициирует спорный возврат и немедленно списывает $450 с баланса PayPal, плюс комиссию за спорный возврат в $20. Вы оспариваете претензию, но проигрываете. Итоговый ущерб — $470 снято с аккаунта PayPal.

В банке вы видите выплату, которая на $470 ниже ожидаемой — или, если баланса PayPal не хватило, отдельный дебет $470 с банковского счёта. Пояснений нет. Без отчетов процессора причина расхождения невидима.

Правильная запись разделяет компоненты: исходная продажа $450 остаётся как выручка — это была законная транзакция. Отмена по спорный возврат записывается как уменьшение выручки на $450 или отдельный счёт уменьшение выручки. Комиссия $20 записывается как расход на комиссию банка или процессора. Если спор выигран — применяется только комиссия $20, выручка восстанавливается.

Незафиксированные спорные возвраты завышают выручку на сумму спора и пропускают комиссию. Со временем они искажают и отчет о прибыли и убытках, и сверку промежуточный счет процессора.

Как каждый крупный процессор структурирует выплаты

У каждой платформы своя модель расчётов, и понимание разницы важно для настройки промежуточный счет.

Stripe рассчитывается на скользящей основе — как правило, через два рабочих дня после каждой транзакции для американских аккаунтов. Комиссии вычитаются до выплаты. Stripe предоставляет детальные отчеты о выплатах в формате CSV: каждая транзакция, комиссия, возврат и чистая сумма выплаты. Stripe также напрямую интегрируется с QuickBooks Online, что при правильной настройке автоматизирует большую часть записей.

PayPal держит средства на балансе PayPal до перевода в банк. Сам баланс PayPal функционирует как отдельный счёт в учёте — не просто процессор, а квазибанковский счёт. Переводы в банк — ручные или по расписанию, а баланс может включать продажи, возвраты, спорные возвраты и комиссии, накопленные за разные периоды. PayPal следует вести как отдельный счёт в QuickBooks с отдельной сверкой промежуточного счета.

Square по умолчанию рассчитывается на следующий рабочий день для стандартных аккаунтов. Мгновенные переводы доступны за дополнительную комиссию. Square предоставляет транзакционные отчеты и ежемесячную сводку. Интеграция с QuickBooks доступна, но требует настройки, чтобы комиссии фиксировались корректно, а не только чистые депозиты.

Как категоризировать комиссии процессора в учёте

Комиссии платёжных систем — это операционный расход. Не уменьшение выручки, а стоимость приёма платежей — аналогично банковским комиссиям. Правильное отражение в отчете о прибылях и убытках:

- Записать полную валовую сумму продажи как выручку (например, продажи или выручка от услуг).

- Записать комиссию процессора как операционный расход — как правило, в категорию «комиссии продавца», «комиссии платежных систем» или «комиссии банка и карт» в плане счетов.

Разделение важно по двум причинам. Первая: показатели выручки остаются точными — если нетировать комиссии против выручки, ваша валовая выручка занижена, что искажает маржу и сравнения во времени. Вторая: комиссии — вычитаемые расходы, и они должны фигурировать как расходы, чтобы корректно учитываться при налогообложении.

Для бизнесов со значительным объёмом операций комиссии процессора нередко составляют от $5 000 до $30 000 в год и более. Записывать их правильно — не мелкая деталь.

Как сверять аккаунт процессора каждый месяц

Сверка аккаунта процессора — отдельный шаг от сверки банковского счёта. Обе необходимы для точных книг.

- Скачайте отчет о выплатах за месяц из вашего процессора. Stripe, PayPal и Square предоставляют такие отчеты. В них указаны: валовые продажи, отдельные комиссии, возвраты, спорные возвраты и чистые суммы выплат.

- Сопоставьте каждую выплату из отчета с депозитом в банке. Дата и сумма выплаты в отчете процессора должны соответствовать банковскому депозиту в течение одного-трёх рабочих дней. Любое расхождение требует объяснения — как правило, это возврат, спорный возврат или корректировка комиссии.

- Проверьте баланс промежуточный счет. На конец месяца промежуточный счет процессора в QuickBooks должен быть нулевым или близким к нулю. Остаток означает либо невнесённую в QuickBooks выплату, либо транзакцию в QuickBooks, не сопоставленную с реальной выплатой.

- Сверяйте возвраты и спорные возвраты отдельно. Сопоставьте возвраты из отчета процессора с записями в QuickBooks. Каждый возврат и спорный возврат должен иметь соответствующую запись, уменьшающую выручку, и при необходимости — запись связанной комиссии.

- Проверьте итоговые суммы комиссий. Сложите комиссии из отчета процессора и убедитесь, что они совпадают с расходом на комиссии продавца, зафиксированным в QuickBooks за месяц. Расхождение означает пропущенные или задвоенные комиссии.

Что сделать в этом месяце

- Создайте промежуточный счет для каждого используемого процессора. Если вы используете Stripe, PayPal и Square — у каждого должен быть свой промежуточный счет в QuickBooks. Это изолирует активность процессоров и упрощает сверку.

- Скачайте отчеты о выплатах за последние три месяца и сравните их с тем, что записано в QuickBooks. Найдите месяцы, когда промежуточный счет не закрылся в ноль — именно там прячутся ошибки.

- Проверьте план счетов на наличие статей для комиссий процессора. Если комиссии сейчас записываются как уменьшение выручки, а не как отдельные строки расходов — исправьте категоризацию.

- Проверьте незафиксированные возвраты и спорные возвраты. Выгрузите историю споров из каждого процессора и сопоставьте с книгами. Любой спорный возврат, не отражённый в QuickBooks — это одновременно завышенная выручка и пропущенный расход.

- Установите дату ежемесячной сверки. Сверка процессора должна происходить в течение первой недели следующего месяца — после того, как все выплаты предыдущего месяца завершены. Ежемесячная сверка не даёт накопиться бэклогу.

Почему это важно не только для «чистых книг»

Ошибки в учёте процессоров сразу затрагивают несколько отчетов. Незафиксированные комиссии занижают расходы и завышают прибыль — а значит, завышают налогооблагаемый доход и ведут к переплате налогов. Незафиксированные возвраты завышают выручку. Незафиксированные спорные возвраты делают и то и другое одновременно. Промежуточный счет, который никогда не обнуляется, означает фантомный актив в балансе.

Для бизнесов в онлайн-торговле со значительным объёмом эти ошибки масштабируются вместе с количеством транзакций. Бизнес с оборотом $50 000 в месяц через Stripe при комиссии 2,9% имеет около $1 450 комиссий ежемесячно — $17 400 в год. Если их не фиксировать корректно, налоговый эффект один уже существен.

Если сверка процессора не является частью вашего ежемесячного закрытия или вы записываете только чистые депозиты из банковской ленты — книги нужно исправить. Смотрите наши услуги или тарифы.

Больше материалов — в нашем блоге. Связанная статья: Инвойсы, депозиты и средства до внесения на счет в QuickBooks.

Настройте правильный учёт процессора

Если вы используете Stripe, PayPal или Square и не уверены, что комиссии, возвраты и выплаты записаны корректно — мы проверим настройку и исправим рабочий процесс.

Часто задаваемые вопросы

Что такое промежуточный счет и нужен ли он для каждого процессора?

Промежуточный счет — это временный транзитный счёт в плане счетов, который фиксирует активность процессора — продажи, комиссии, возвраты — до того, как чистая выплата достигает банка. Он перекрывает разрыв между валовым объёмом транзакций и меньшей чистой суммой, которая реально приходит на счёт. Если вы используете несколько процессоров — отдельный промежуточный счет для каждого изолирует активность и упрощает сверку.

Как правильно категоризировать комиссии платёжных систем?

Комиссии обработки — это операционный расход, а не уменьшение выручки. Записывайте полную валовую продажу как выручку, а комиссию — как отдельную строку расходов: как правило, «комиссии продавца», «комиссии платежных систем» или «комиссии по картам» в плане счетов. Это сохраняет точность валовой выручки и обеспечивает корректный налоговый вычет комиссий.

Почему банковский депозит не совпадает с суммой продаж?

Потому что процессоры вычитают комиссии до выплаты, объединяют несколько транзакций в один перевод и могут нетировать возвраты или спорные возвраты против выплаты. Банковский депозит отражает чистые расчётные средства, а не валовые продажи. Разница состоит из комиссий, возвратов и временных корректировок — всё это нужно записывать отдельно, чтобы выручка и расходы оставались точными.

Как сверять аккаунт процессора каждый месяц?

Скачайте ежемесячный отчет о выплатах от процессора. Сопоставьте каждую выплату из отчета с депозитом в банке. Убедитесь, что промежуточный счет в QuickBooks закрывается в ноль на конец месяца. Сверьте возвраты и спорные возвраты с записями в QuickBooks. Убедитесь, что итоговые комиссии из отчета процессора совпадают с расходом на комиссии продавца в QuickBooks. Любой остаток требует отдельной корректирующей проводки.

Что будет, если записывать только чистые депозиты из банковской ленты?

Запись только чистых депозитов занижает выручку на сумму всех комиссий обработки, поскольку комиссии вычитаются до прихода депозита. Возвраты и спорные возвраты также становятся невидимыми, если не отражаются с той же выплатой. Со временем и выручка, и расходы неточны, налоговые вычеты упускаются, а сверку становится всё сложнее выполнить корректно.

Чем спорный возврат отличается от возврата в учёте?

Возврат инициируете вы — он уменьшает выручку. Спорный возврат инициирует банк клиента и принудительно отменяет платёж, плюс добавляет комиссию за спорный возврат, которую берёт процессор (как правило, $15–25). Оба уменьшают выручку, но спорный возврат ещё несёт дополнительную комиссию, которую нужно записать отдельно. Если спор выигран — выручка восстанавливается, но комиссия может всё равно применяться в зависимости от процессора.